2026년 6월 22일 08:19

SK하이닉스 키옥시아 투자 4조가 60조로 뛴 이유는?

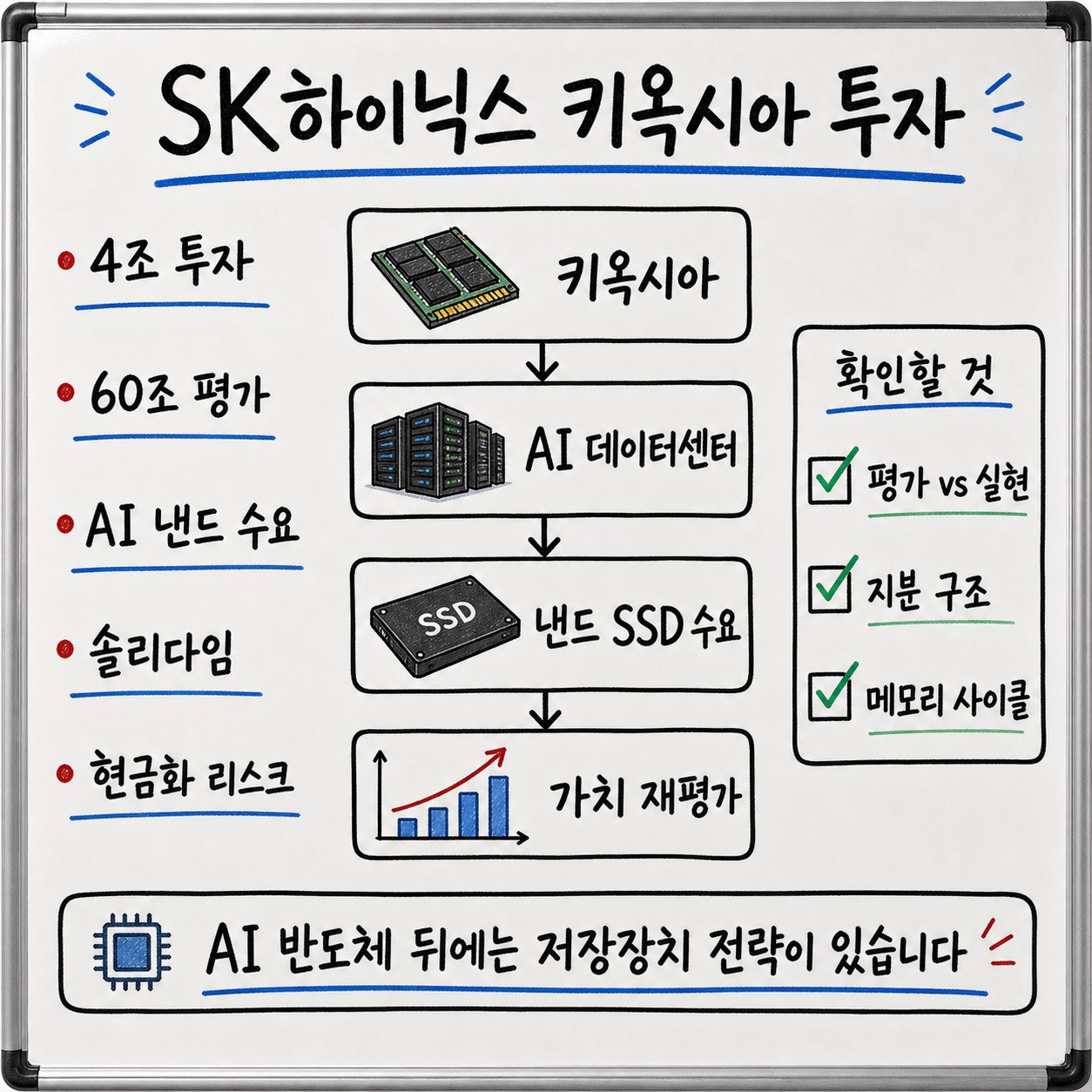

결론부터 말하면, SK하이닉스의 키옥시아 투자는 단순한 주식 투자 성공담이라기보다 “AI 시대에 낸드 플래시의 전략 가치가 다시 올라갔다”는 신호로 보는 편이 맞습니다. 관련 보도에서는 2018년 약 4조 원 규모로 참여했던 키옥시아 투자 가치가 최근 큰 폭으로 재평가됐다고 전합니다. 다만 여기서 말하는 60조 원 안팎의 가치는 확정 현금 이익이 아니라 보도 기준의 평가가치에 가깝습니다.

핵심은 세 가지입니다. 첫째, 키옥시아는 도시바 메모리에서 출발한 글로벌 낸드 강자입니다. 둘째, AI 데이터센터 확산으로 고성능 SSD와 낸드 수요가 다시 살아나면서 키옥시아의 시장 가치가 급등했습니다. 셋째, SK하이닉스는 키옥시아 지분 투자와 인텔 낸드 사업 인수로 낸드 포트폴리오를 장기적으로 키워왔고, 이 전략이 뒤늦게 재평가받고 있습니다.

SK하이닉스 키옥시아 투자는 왜 다시 주목받나?

SK하이닉스가 키옥시아와 연결된 것은 2018년입니다. 당시 도시바는 메모리 사업부를 매각했고, 베인캐피탈이 이끄는 컨소시엄이 이를 인수했습니다. SK하이닉스는 이 컨소시엄에 참여했습니다. 도시바 메모리는 이후 키옥시아로 이름을 바꿨고, 낸드 플래시와 SSD 시장의 주요 플레이어로 남았습니다.

처음부터 쉬운 투자는 아니었습니다. 일본 정부와 도시바 측은 기술 유출과 경영권 문제를 우려했습니다. 이 때문에 SK하이닉스가 직접 경영권을 행사하기 어려운 조건이 붙었고, 의결권과 이사 선임권에도 제한이 있었다고 알려졌습니다. 즉 “돈은 넣었지만 마음대로 움직일 수 없는 투자”에 가까웠습니다.

그럼에도 장기적으로 보면 이 투자는 낸드 산업의 핵심 지분을 확보한 선택이었습니다. 낸드는 스마트폰, PC, 서버, 데이터센터 저장장치에 들어가는 핵심 메모리입니다. 시장이 침체될 때는 가격이 무너지고 적자가 커지지만, 수요가 살아날 때는 현금 창출력이 빠르게 회복됩니다. 키옥시아 재평가의 배경도 여기에 있습니다.

Investment Snapshot

키옥시아 투자 재평가 구조

아래 막대는 보도에서 언급되는 투자 원금과 평가가치의 차이를 직관적으로 보여주기 위한 비교입니다. 실제 현금화 이익과는 다릅니다.

4조 원에서 60조 원이면 단순 배수는 약 15배입니다. 일부 보도에서 쓰는 “50배” 표현은 지분 구조, 권리 조건, 특정 기준가를 어떻게 잡느냐에 따라 달라질 수 있어 계산 기준 확인이 필요합니다.

4조 원이 60조 원이 됐다는 말은 어떻게 봐야 하나?

가장 먼저 구분해야 할 것은 평가이익과 실현이익입니다. 주식이나 지분의 가치가 올라가면 장부상으로는 큰 이익처럼 보입니다. 하지만 실제로 현금이 들어오려면 지분을 매각하거나 배당을 받거나, 특정 권리를 행사해 현금화해야 합니다. 키옥시아 지분은 일반 상장주식처럼 자유롭게 사고파는 구조와 다를 수 있습니다.

따라서 60조 원이라는 숫자는 “SK하이닉스가 이미 60조 원을 벌었다”는 뜻으로 읽으면 곤란합니다. 더 정확하게는 “키옥시아 기업가치 급등으로 SK하이닉스가 보유한 경제적 권리의 가치가 크게 재평가됐다”는 의미에 가깝습니다. 이 차이를 놓치면 투자 성공담은 과장되고, 리스크는 보이지 않게 됩니다.

그럼에도 재평가 자체의 의미는 큽니다. 2024년 12월 키옥시아가 도쿄증권거래소에 상장한 뒤, AI 데이터센터와 기업용 SSD 수요가 낸드 가격 회복 기대를 키웠습니다. 파이낸셜타임스는 키옥시아의 시장 가치가 상장 이후 급등하며 일본 대표 대기업들을 넘어서는 수준으로 평가받았다고 보도했습니다. 낸드가 한동안 저평가됐지만, AI 인프라 투자 사이클에서 다시 중요한 자산으로 올라온 것입니다.

왜 최태원 회장의 결단으로 해석되나?

관련 보도에서 이 투자는 최태원 SK그룹 회장의 장기 반도체 전략과 자주 연결됩니다. 도시바 메모리는 낸드 플래시의 역사에서 상징성이 큰 기업입니다. 반도체 업황이 좋지 않고, 일본 측 조건이 까다롭고, 경영권도 제한된 상황에서 투자 결정을 밀어붙이려면 단기 수익보다 산업 지도를 보는 판단이 필요했습니다.

당시 반대 논리는 명확했습니다. 낸드 업황은 사이클이 심하고, 도시바 메모리 인수 구조는 복잡했으며, SK하이닉스가 직접 지배하는 거래도 아니었습니다. 실제로 2024년까지는 매입가 대비 평가손실 논란이 나올 만큼 투자 성과가 뚜렷하지 않았습니다. 이런 기간을 견딘 뒤에야 AI 붐이 방향을 바꿨습니다.

이 지점에서 투자자는 중요한 교훈을 얻을 수 있습니다. 반도체 산업 투자는 “좋은 기업을 싸게 사는가?”뿐 아니라 “다음 수요 사이클에서 그 자산이 어느 위치에 놓이는가?”가 중요합니다. 키옥시아는 낸드 제조 역량과 고객 기반을 가진 회사였고, AI 데이터센터 시대에 저장장치 수요가 다시 커지자 평가가 빠르게 바뀌었습니다.

AI 붐은 왜 낸드 시장을 다시 흔들었나?

AI 반도체 뉴스는 주로 HBM과 GPU에 집중됩니다. 그러나 AI 데이터센터는 학습 데이터, 모델 파라미터, 추론 로그, 사용자 데이터, 백업 데이터를 모두 저장해야 합니다. 연산이 늘수록 저장장치도 커집니다. 이때 기업용 SSD와 고성능 낸드의 중요성이 커집니다.

특히 AI 서비스가 학습 중심에서 추론 중심으로 넓어지면 데이터 입출력, 캐시, 검색, 벡터 데이터베이스, 로그 저장 수요가 늘어납니다. 이는 서버용 SSD 수요와 연결됩니다. 낸드 업체 입장에서는 가격 반등, 고용량 제품 믹스 개선, 데이터센터 고객 비중 확대가 동시에 나타날 수 있습니다.

SK하이닉스도 이 흐름을 의식하고 있습니다. 회사는 AI NAND 전략에서 페타바이트급 SSD, 고성능 기업용 SSD, 고대역폭 플래시 같은 방향을 제시했습니다. 즉 AI 메모리 경쟁은 HBM만의 싸움이 아닙니다. 빠른 연산 옆에는 큰 저장공간이 필요하고, 그 저장공간을 누가 안정적으로 공급하느냐도 경쟁력이 됩니다.

솔리다임 인수는 어떤 의미가 있나?

키옥시아 투자가 전략 지분이라면, 솔리다임은 사업 확장의 직접 카드에 가깝습니다. SK하이닉스는 2020년 인텔 낸드 및 SSD 사업 인수 계약을 발표했고, 2021년 1차 인수를 마무리하며 솔리다임을 출범시켰습니다. 이후 2025년에는 잔여 절차가 마무리됐다는 보도도 나왔습니다.

이 거래는 한때 부담으로 보였습니다. 인수대금은 약 90억 달러 규모였고, 낸드 불황기에는 손실 부담이 커졌습니다. 그러나 기업용 SSD와 데이터센터 저장장치 시장이 살아나면 이야기가 달라집니다. 솔리다임은 서버와 기업용 SSD에서 의미 있는 고객 기반과 제품군을 갖고 있기 때문입니다.

결국 SK하이닉스의 낸드 전략은 세 갈래입니다. 키옥시아를 통한 전략적 지분 노출, 솔리다임을 통한 기업용 SSD 역량, 기존 SK하이닉스의 메모리 제조 경쟁력입니다. 이 세 조각이 AI 데이터센터 수요와 맞물리면 낸드 사업은 과거의 약점이 아니라 포트폴리오 보완 축이 될 수 있습니다.

NAND Strategy

SK하이닉스 낸드 전략의 세 조각

키옥시아, 솔리다임, 자체 메모리 역량은 서로 다른 방식으로 AI 데이터센터 저장장치 수요에 연결됩니다.

키옥시아

도시바 메모리에서 출발한 낸드 강자에 대한 전략적 경제권입니다.

솔리다임

인텔 낸드 사업에서 이어진 기업용 SSD와 데이터센터 저장장치 역량입니다.

AI 데이터센터

학습과 추론 확대로 고성능 SSD, 대용량 저장장치, 고효율 낸드 수요가 커집니다.

투자자가 봐야 할 리스크는 무엇인가?

첫째, 메모리 반도체는 여전히 사이클 산업입니다. AI 수요가 강해도 낸드 가격은 공급 증설과 재고 변화에 따라 흔들릴 수 있습니다. 가격이 꺾이면 키옥시아와 솔리다임의 실적 기대도 빠르게 낮아질 수 있습니다.

둘째, 키옥시아 지분 가치는 현금화 가능성과 별개입니다. 보호예수, 지분 구조, 우선주·전환권 조건, 매각 제한, 일본 규제 환경에 따라 실제 회수 시점과 금액이 달라질 수 있습니다. “평가가치 60조 원”과 “현금 60조 원 유입”은 전혀 다른 말입니다.

셋째, 경영 참여 가능성은 불확실합니다. SK하이닉스가 키옥시아에 대해 어느 정도 영향력을 가질 수 있는지, 미국 상장이나 추가 지배구조 변화가 실제로 가능한지, 이 부분은 확정된 사실보다 기대가 앞설 수 있습니다.

넷째, 솔리다임 통합 리스크도 남아 있습니다. 기업용 SSD 시장은 기술 경쟁, 가격 경쟁, 고객 인증이 모두 치열합니다. 인수 자산이 장기적으로 이익을 내기 위해서는 제품 경쟁력과 원가 구조가 함께 개선돼야 합니다.

그래서 이 투자의 본질은 무엇인가?

SK하이닉스의 키옥시아 투자 재평가는 “운 좋게 산 지분이 오른 이야기”로만 보기에는 부족합니다. 더 본질적인 메시지는 메모리 산업의 가치 지도가 AI 시대에 다시 그려지고 있다는 점입니다. HBM은 AI 연산의 상징이고, 낸드는 AI 데이터를 저장하고 이동시키는 기반입니다. 둘 다 없으면 데이터센터는 돌아가지 않습니다.

최태원 회장의 결단으로 해석되는 이유도 여기에 있습니다. 단기 실적만 보면 불편한 투자였지만, 낸드 기술과 공급망의 장기 가치를 본 선택이었습니다. 지금의 재평가는 그 선택이 AI 데이터센터 사이클과 만났을 때 어떤 힘을 가질 수 있는지 보여줍니다.

다만 투자 관점에서는 흥분보다 구분이 먼저입니다. 키옥시아의 시가총액, SK하이닉스의 지분 조건, 실제 회계 반영, 현금화 가능성, 낸드 가격 사이클을 나눠 봐야 합니다. 이 네 가지가 확인될 때 “신의 한 수”가 단순한 평가이익을 넘어 실제 기업가치 상승으로 연결됩니다.

키옥시아 투자 재평가는 AI 데이터센터 확산, 낸드 SSD 수요, 지분 구조와 현금화 가능성을 함께 봐야 이해할 수 있습니다.

참고자료

- Financial Times, “How the AI boom turned a buyout deal into one of history’s most lucrative”

- Financial Times, “Chipmaker Kioxia rises on debut at the end of Bain’s long road to IPO”

- Barron’s, “Intel Received $1.9 Billion From Final Close of SK Hynix Deal”

- Tom’s Hardware, “SK hynix unveils AI NAND strategy”

- Tom’s Hardware, “Intel’s old NAND plant in China is now officially registered as SK hynix”

이 글은 공개 보도와 기업 발표를 바탕으로 산업 흐름을 정리한 콘텐츠이며, 특정 종목의 매수나 매도 의견이 아닙니다.

인기글

전체 글 보기

8월 6일 08:01

에어컨 전기요금 절약법 총정리: 냉방·제습·인버터 사용법은 무엇이 다를까?

7월 23일 22:48

업소용 콜라와 가정용 콜라 차이는? 맛·성분·용량·유통 차이 총정리해 볼까?

7월 23일 22:40

기후감수성이란? 트렌드코리아 2025의 소비·산업·복지 변화 총정리해 볼까?

7월 21일 08:50

넷플릭스 동궁 꺼먹살이 총정리: 원래 괴담은 무엇이고 왜 귀여워졌을까?

7월 20일 09:05

동궁 기본정보 등장인물 관계도

7월 15일 08:12